残業代の単価とは?弁護士がわかりやすく解説【計算ツール付】

残業代の単価とは、残業代を計算する際の1時間あたりの単価であり、基礎賃金とも呼ばれます。

残業代の単価は、従業員の給料を時給に換算したものということができます。

残業代の計算は労働基準法が定めるルールに従って行う必要がありますが、そのルールは複雑多岐にわたり、簡単ではありません。

最終的に計算すべきなのは実際に支給する「残業代の額」ですが、これを正確に計算するためには、その前提として、「残業代の単価」の求め方を正しく知っておく必要があります。

そこでこの記事では、残業代の単価の考え方について、弁護士がわかりやすく解説します。

残業代の単価を誤解していると残業代の額に狂いが生じ、結果的に未払いの残業代が発生することにもなりかねませんので、ぜひ最後までお読みください。

残業代の単価とは

残業代の単価とは、残業1時間あたりの残業代の単価のことであり、残業代を計算する際の基礎となることから、「基礎賃金」という呼び方をすることも多いです。

1時間あたりの単価ということは、「従業員の給料を時給に換算したもの」と言い換えてもいいでしょう。

たとえば、給料が同じ「日額8,000円」であっても、1日の労働時間が8時間であれば1時間あたり1,000円、4時間であれば1時間あたり2,000円の給料で働いているといえます。

単価とは労働1時間あたりの価値ですので、給料の額面だけではなく、それが「何時間の労働に対して支給されているのか」を考慮して計算しなければならないのです。

残業代とは

残業代とは、従業員が法定労働時間を超えて働いた場合に、その超過した労働に対して支給される賃金のことをいいます。

法定労働時間とは、労働基準法で定められた労働時間の上限のことであり、具体的には、「1日につき8時間、1週間につき40時間」が上限とされています。

(労働時間)

第三十二条 使用者は、労働者に、休憩時間を除き一週間について四十時間を超えて、労働させてはならない。

② 使用者は、一週間の各日については、労働者に、休憩時間を除き一日について八時間を超えて、労働させてはならない。

引用元:労働基準法|電子政府の総合窓口

この場合、法定労働時間超えだけでなく、所定労働時間を超えの労働に対して支給する賃金のことを残業代という場合があります。

労働基準法36条に基づく協定(いわゆる36協定)を締結すれば、この上限を超えて従業員に残業させることも可能となりますが、その場合は、従業員に対し所定の「割増賃金」を支払わなければなりません。

この「割増賃金」が、一般に「残業代」と呼ばれるものです。

割増賃金には、法定労働時間を超えて残業した場合の「時間外割増賃金」のほか、深夜の時間帯や法定休日に労働した場合には、「深夜割増賃金」や「休日割増賃金」などが発生します。

(時間外、休日及び深夜の割増賃金)

第三十七条 使用者が、第三十三条又は前条第一項の規定により労働時間を延長し、又は休日に労働させた場合においては、その時間又はその日の労働については、通常の労働時間又は労働日の賃金の計算額の二割五分以上五割以下の範囲内でそれぞれ政令で定める率以上の率で計算した割増賃金を支払わなければならない。

ただし、当該延長して労働させた時間が一箇月について六十時間を超えた場合においては、その超えた時間の労働については、通常の労働時間の賃金の計算額の五割以上の率で計算した割増賃金を支払わなければならない。

②・③ (略)

④ 使用者が、午後十時から午前五時まで(厚生労働大臣が必要であると認める場合においては、その定める地域又は期間については午後十一時から午前六時まで)の間において労働させた場合においては、その時間の労働については、通常の労働時間の賃金の計算額の二割五分以上の率で計算した割増賃金を支払わなければならない。

⑤ (略)

引用元:労働基準法|電子政府の総合窓口

このように、残業代には3種類があるのですが、単価の考え方は共通していることから、この記事では特に区別することなく「残業代」と表記することにします。

残業代についてのさらに詳しい解説は、こちらをご覧ください。

残業代の単価が必要となる理由

残業代の単価は、残業代の支給金額を計算するために必要となります。

残業代は、次のようにして計算します。

支給する残業代の額は従業員の残業時間をベースにして計算しますが、そのためには、残業1時間あたりの単価を求めておく必要があります。

もっとも、アルバイト従業員のように時給制で雇われている場合ははじめから1時間あたりの給料が明らかですが、日給制や月給制などの従業員の場合、その従業員の給料が1時間あたりではいくらになるのかは、すぐに判断が付きません。

そこで、給与額を所定労働時間で割ることによって、労働1時間あたりの単価を算出しておくのです。

給与を正確に計算し残業代を適切に支給するためには、その前提として、残業代の単価を正しく確認しておかなければなりません。

残業代の単価の計算方法

残業代の単価は、従業員の給料を1時間あたりに計算し直したもの、すなわち「時給」といいかえることができます。

時給制で雇われている従業員であれば時給がそのまま単価となり、日給制や月給制の場合は、日給や月給を1日または1ヶ月の所定労働時間で割ることにより求められます。

以下にパターン別の具体例をいくつかお示ししますので、計算方法が正しく理解できているか、確認してみてください。

時給制の場合

具体例 時給1,500円の場合

単価1,500円

時給制の場合、時給 = 残業の単価となりますので、計算の必要はありません。

日給制の場合

具体例 日給12,000円、1日の所定労働時間8時間の場合

単価1,500円(12,000円 ÷ 8時間)

日給制の場合、日給を1日の所定労働時間で割ることにより、単価が計算できます。

ただし、日給に基本給以外の手当が含まれている場合、これを差し引いて計算する必要がある可能性がありますので、次の月給制の項目をあわせてご参照ください。

月給制の場合

具体例 月給(基本給)24万円、月の所定労働時間160時間の場合

単価1,500円(24万円 ÷ 160時間)

日給制の場合と同じく、基本の考え方は「給料 ÷ 労働時間」です。

月の所定労働時間は、次の計算式により算出します。

(365日 − 年間所定休日)× 所定労働時間 ÷ 12日月

単価における各種手当の取り扱い

月給に基本給以外の手当が含まれてくると、手当の処理について考慮する必要が出てきます。

たとえば、次のような事例です。

ここでは、月給に各種手当が含まれており、手当を含めたまま計算してよいのか、それとも手当は含めず基本給だけで計算すべきかが問題となります。

月給とあわせて各種手当が従業員に支給されている場合の取り扱いですが、結論としては、手当の種類によって、含めたままでよいものと、除いて計算すべきものに分れます。

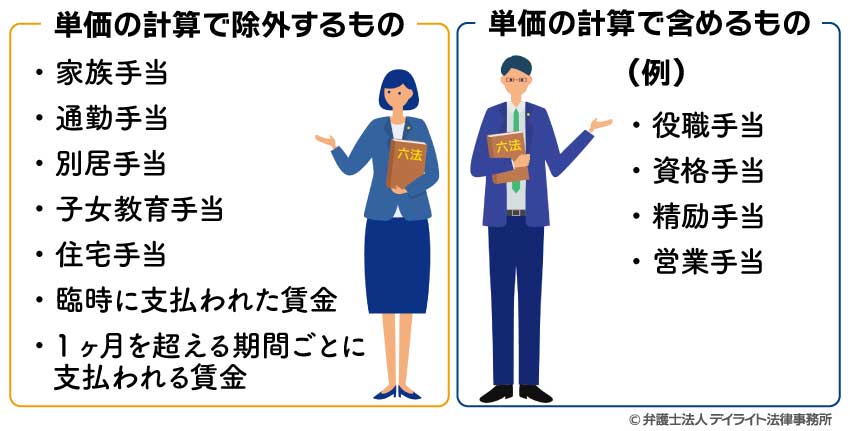

法令上、次の手当は、残業代の単価の計算から除外するものとされています。

- 家族手当

- 通勤手当

- 別居手当

- 子女教育手当

- 住宅手当

- 臨時に支払われた賃金

- 1ヶ月を超える期間ごとに支払われる賃金

法令によってこれらの手当を除外すると規定されているということは、逆にいえば、これら以外の手当については単価から差し引かず、含めたままで計算する必要があるといえます。

(時間外、休日及び深夜の割増賃金)

第三十七条

①~④ (略)

⑤ 第一項及び前項の割増賃金の基礎となる賃金には、家族手当、通勤手当その他厚生労働省令で定める賃金は算入しない。

引用元:労働基準法|電子政府の総合窓口

第二十一条 法第三十七条第五項の規定によつて、家族手当及び通勤手当のほか、次に掲げる賃金は、同条第一項及び第四項の割増賃金の基礎となる賃金には算入しない。

- 一 別居手当

- 二 子女教育手当

- 三 住宅手当

- 四 臨時に支払われた賃金

- 五 一箇月を超える期間ごとに支払われる賃金

残業代の単価計算から除外する対象とされているこれらの手当は、家族や住居といった、それぞれの従業員の個人的な事情に着目して支給されるものです。

労働の対価というよりは福利的な性質の給付であることから、残業代の計算基礎から除外するものとされています。

逆に、これらに該当しない手当は基本的には労働の対価と考えられ、残業代の計算に含むことになります。

どのような手当を設けているかは会社によって異なるため一例ではありますが、たとえば次のような手当については、月給に含めて残業代の単価を計算します。

- 役職手当

- 資格手当

- 精励手当

- 営業手当

ただし、除外対象とされる名目で支給されている手当であっても、支給の実態が前述の「個人的な事情に基づいて支給されている」とはいえないものについては、計算の基礎として算入することになります。

たとえば、除外する手当として通勤手当や住居手当が挙げられていますが、実際の定期代や家賃の額にかかわらず一定の額が一律に支給されているような場合には、個人的な事情に基づく支給とはいえません。

残業の単価を計算する際に手当を除外するかどうかは、その手当が「労働の対価」といえるのか、それとも「個人の事情に基づく給付」なのかによって決まります。

手当の名称だけを見て形式的に判断することはできませんので、自社の手当がどのような趣旨によって支給されているものかを、ひとつ一つ吟味する必要があるといえるでしょう。

手当は必ず除外しなければならないわけではない

上記のように、労働基準法上は、手当のうち個人的事情に基づいて給付されるものについては、残業代を計算する際の「基礎となる賃金には算入しない」としています。

もっとも、この規定は、会社の判断で手当を算入することを妨げるものではありません。

すなわち、「算入しない」というのは、「算入してはならない」という意味ではなく、「算入しないことができる」と解釈するのです。

行政解釈においても、「割増賃金の基礎から除外し得るものを算入することは使用者の自由である」とされています(昭和23年2月20日基発297号)。

そもそも労働基準法は労働者を保護するための法律であり、下回ってはならない最低基準を定めているものです。

したがって、従業員にとってより有利となるように取り扱う分にはなんら問題がなく、むしろ望ましいとさえいえるのです。

(労働条件の原則)

第一条 労働条件は、労働者が人たるに値する生活を営むための必要を充たすべきものでなければならない。

② この法律で定める労働条件の基準は最低のものであるから、労働関係の当事者は、この基準を理由として労働条件を低下させてはならないことはもとより、その向上を図るように努めなければならない。

引用元:労働基準法|電子政府の総合窓口

除外対象とされる手当であっても、あえてこれを含めたまま残業代の単価を計算することは可能ですが、当然その分単価は高額になります。

そうすると、せっかく除外してもよいことになっている手当をわざわざ含めて計算することは会社にとって損でしかないようにも思えますが、そうとも言い切れません。

手当が除外対象となるかは名称だけを見て決めることはできず、その趣旨や支給の方法を個別に検討して、個人的な事情に基づく給付であるかを判断する必要がありました。

すべての手当を含めて残業代の単価を計算することにしておけば、そのような煩雑な検討を省略できる点において、会社にもメリットがあるといえます。

また、近年進められている働き方改革では、長時間労働が課題としてその是正が目指されていますが、なかなか残業時間が減らないことでお悩みの会社も多いことと思います。

制度上残業代が高額となる仕組みを採用することによって、残業をよしとしない社風への転換を図っていく足がかりとすることも考えられます。

手当をあえて残業代の単価に組み込むことは、従業員の待遇向上に努めるという労働基準法の精神にかなうことはもとより、会社にとっても以上のようなメリットがありますので、積極的に検討してみてはいかがでしょうか。

年俸制の場合

年俸制とは

日給制や月給制では、1日や1ヶ月を基準として給料が定められますが、年俸制の場合は年単位、すなわち1年間の給与総額の形で報酬が定められます。

もっとも、金額が年単位で決められるからといって、「1年分の給料を年に1回まとめて支払う」ということはできません。

労働基準法により、賃金は毎月一回以上支払わなければならないと定められているからです。

(賃金の支払)

第二十四条

- ①(略)

- ② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。(略)

引用元:労働基準法|電子政府の総合窓口

このため、年俸制の会社であっても、定めた年俸の額を12分割して毎月支払うといった支給の仕方になります。

また、12分割ではなく、14や16に分割し、うち12回分を毎月支給するとともに、残りの2回ないし4回分を賞与の時期に支給するという例もあります。

ただし、業績に連動しあらかじめ金額が確定していないボーナスと異なり、年俸制では、あくまで総額の決まった年俸の一部を、世間一般の賞与の時期と対応するように支給しているにすぎません。

給与の「額の決め方」と「支給の仕方」は別の問題であることを意識し、これらを混同しないように注意する必要があります。

年俸制における単価の計算

給料を労働時間で割るのが単価計算の基本ですが、年俸制の場合、「年俸を年間の所定労働時間で割る」という方法は使えません。

なぜなら、所定労働時間は、法定労働時間に準じて日や月を単位として定められるのが通常だからです。

そこで年俸制の場合、まず年俸を12で割って月単価を求めてから、さらにこれを月の所定労働時間で割って残業代の単価とすることになります。

具体例 12分割の場合

年俸720万円(月支給60万円 × 12ヶ月)、月所定労働時間160時間

→単価3,750円(720万円 ÷ 12ヶ月 ÷ 160時間)

この「まず年俸を12で割る」という考え方は、年俸が14分割や16分割で支給されている場合であっても同様です。

同じ年俸額で、16分割の例をご覧ください。

具体例 16分割の場合

年俸720万円(月支給45万円 × 12ヶ月に加え、別途90万円を年2回支給)、月所定労働時間160時間

→単価3,750円(720万円 ÷ 12ヶ月 ÷ 160時間)

この例で、月の支給額が45万円だからといって、これを単価の基準にしてしまうと、ひとつ前の例と比べて明らかに不均衡なことがおわかりいただけるかと思います。

給与の「額の決め方」と「支給の仕方」は別の問題と解説したとおり、年俸制においては、給与を何分割して支給するかは、単に決まった額をいつ支払うかという時期の問題にすぎません。

行政解釈においても、年俸制の場合における例月以外の支給(上記例でいえば年2回の90万円)について、単価からの除外対象である「臨時に支払われた賃金」や「1ヶ月を超える期間ごとに支払われる賃金」に当たらないものとされています(平成12.3.8基収78号)。

年俸制の場合には、年俸の一部を賞与と勘違いして除外しないように注意してください。

残業代の計算方法

残業代の単価を求めることができれば、あとは残業時間に応じた金額を支給すればいいかというと、そうではありません。

改めて、残業代の計算式を確認します。

単価に残業時間を掛けるという基本的な発想自体は誤りではありませんが、残業代を計算する際は、式の最後にあるように、さらに「割増率」を乗じなければならないのです。

残業代には、「時間外割増賃金」「深夜割増賃金」「休日割増賃金」の3種類がありますが、いずれにも「割増」との文言が入っているとおり、単純な「単価 × 時間」ではなく、一定のパーセンテージを割り増して支給する必要があります。

割増率の適用についても、労働基準法にルールが定められており、どのような場合にどの割増率を適用すべきかという問題があります。

ここでは割増率の数値をご紹介するにとどめますので、詳しい計算方法については、下記の記事からご確認ください。

| 種類 | 割増率 |

|---|---|

| 時間外労働 | 1.25(月60時間以降は1.5) |

| 深夜労働 | 1.25 |

| 休日労働 | 1.35 |

残業代の計算ツール

ここまで、残業代の計算方法について解説してきました。

単価を計算したり、割増率の適用を判断したりと、計算するまでの過程がかなり複雑になっていますので、「もっと簡単に残業代の額が分からないの?」とお思いの方もいらっしゃるかもしれません。

そのようなときは、下記の「残業代計算ツール」をお試しください。

「残業代計算ツール」では、収入や残業時間など、いくつかの項目を入力するだけで、残業代の目安となる金額が自動で算出されます。

あくまで簡易的に目安をお示しするものですので、正確な金額は労働基準法に則って厳密に計算する必要がありますが、まずおおまかな数字を把握したいといった場合に、ぜひご活用ください。

単価の計算に疑問があれば、労働専門弁護士にご相談を

ここまで残業代の単価について説明してきましたが、ご理解いただけましたでしょうか。

残業代の計算は、「残業時間に単価と割増率を掛けるだけ」と考えれば単純なようにも思えますが、実際は単価ひとつ取っても、この記事のように奥の深い概念となっています。

その上、残業代を正確に計算するためには単価の理解だけでは不十分で、割増率なども含め、法令全体を見渡した深い理解が不可欠です。

残業代の計算に誤りがあると、残業代の不払いが生じることにもなりかねません。

もし、残業代の計算に正確を期したいということであれば、労働問題に強い弁護士にご相談されることをおすすめします。

労働問題を多く手掛ける弁護士であれば、残業代の問題についても豊富な経験を有していると思われます。

残業代の計算に不安がおありでしたら、労働弁護士に強い弁護士にアドバイスを求めておくことで、自信を持って給与計算の事務を進めることができるでしょう。

まとめ

このページでは、残業代の単価について、基本的な考え方や計算方法、注意すべき点を解説しました。

記事の要点は次のとおりです。

- 残業代の単価とは、残業1時間あたりの単価であり、残業代を計算する際の基礎となることから基礎賃金とも呼ばれる。

- 残業代の単価は従業員の給与を時給に換算したものと考えることができるため、給料を労働時間で割ることで求めるのが基本である。

- 個人的な事情に基づいて支給されている手当は残業代の単価から除外して計算することができるが、会社の判断によりこれを含めて単価を計算することは許される。

- 残業代の計算は、単価だけでなく割増率の適用など労働基準法全体の理解が欠かせないため、労働問題に強い弁護士のサポートを受けることが有益である。

当事務所では、労働問題を専門に扱う企業専門のチームがあり、企業の労働問題を強力にサポートしています。

Zoomなどを活用したオンライン相談も行っており全国対応が可能です。

残業代の問題については、当事務所の労働事件チームまで、お気軽にご相談ください。

この記事が、労働問題にお悩みの企業にとってお役に立てれば幸いです。

0120-783-645

365日24時間電話予約受付(フリーダイヤル)